一、政策驱动因素

2024年顶层政策支持力度趋势有增无减,为明年氢能产业发展爆发提供坚实保障。2024年氢能首次出现在政府工作报告内,作为新质生产力位于新兴产业表述首位,定调高度可见一斑。与此同时,氢能首次在法律层面上被纳入能源管理体系,其作为现代能源体系的重要组成部分进一步得到明确,对氢能产业链的发展起到了重要促进作用。

2022.3.24发改委、能源局《氢能产业发展中长期规划(2021-2035 年)》氢能是未来国家能源体系的重要组成部分;氢能是用能终端实现绿色低碳转型的重要载体;氢能产业是战略性新兴产业和未来产业重点发展方向。到2025年,燃料电池汽车保有量达到5万辆,可再生能源制氢量达到10-20万吨/年,成为新增氢能消费的重要组成部分。2023.7.19标准委与发展改委、工信部、生态环境部等部门联合《氢能产业标准体系建设指南(2023版)》系统构建了氢能制、储、输、用全产业链标准体系。2024.3.7国务院《2024年政府工作报告》加快前沿新兴氢能、新材料、创新药等产业发展。

2024.7.15发改委《煤电低碳化改造建设行动方案(2024—2027 年)》提出利用风电、太阳能发电等可再生能源富余电力,通过电解水制绿氢并合成绿氨,实施燃煤机组掺烧绿氨发电,替代部分燃煤。

2024.8.11国务院《中共中央国务院关于加快经济社会发展全面绿色转型的意见》推进氢能“制储输用”全链条发展。完善充(换)电站、加氢(醇)站、岸电等基础设施网络。建立健全氢能“制储输用”标准。

2024.10.30发改委《国家发展改革委等部门关于大力实施可再生能源替代行动的指导意见》在合成氨、合成甲醇、石化、钢铁等领域鼓励低碳氢规模化替代高碳氢,探索建设风光氢氨醇一体化基地。支持有条件的地区开展生物柴油、生物航煤、生物天然气、绿色氢氨醇等在船舶、航空领域的试点运行。

2024.11.9十四届全国人大常委会《中华人民共和国能源法》国家积极有序推进氢能开发利用,促进氢能产业高质量发展。

2021-2024年各省市氢能推广和示范政策陆续出台,并且落地速度和力度逐年提升,规划量相较国家层面的也更为积极,主要支持政策方面可分为四个层面:规划具体目标、打造应用场景、给予资金扶持、松绑管理条例,在政策细则上为十四五目标冲刺做出保障。

二、示范项目驱动因素

绿氢项目向一体化发展,政策支持探索建设风光氢氨醇一体化基地,2024年起多家运营商建设风/光氢储+氨醇/重卡一体化项目,打通上下游,解决应用难点,控制经济性,示范项目的投运,为后期项目的实施奠定基础。

已投运的部分示范项目:

2023年8月,新疆库车绿氢示范项目,应用炼化领域。

2023年9月,中能建张掖氢能综合应用示范项目,应用交通领域。

2023年10月,赤城风氢储多能互补示范项目,应用交通领域。

2024年3月,内蒙古华电达茂旗 20 万千瓦新能源制氢工程示范项目,应用交通、合成氨。

2024年3月,玉门油田可再生能源制氢示范项目,应用交通和工业用氢。

2024年4月,内蒙古鄂托克前旗上海庙经济开发区光伏制氢项目,应用交通、化工领域。2024年6月,华能彭州制氢示范站(一期),应用交通领域。

2024年8月,新源氢能加氢母站二期,应用交通领域。

2024年9月,国家能源集团宁东可再生氢碳减排示范区一期项目,应用交通、合成氨。

2025年部分重点制氢项目:

1、新疆俊瑞的多个制氢项目,单个项目电解槽200MW。

2、中石油新疆油田风光气储氢一体化项目,电解槽238MW。

3、新疆东明塑胶有限公司年产80万吨煤制烯

烃项目,电解槽100MW。

4、中国天楹吉林风光储氢氨醇一体化项目,电解槽250MW。

5、兴安盟京能煤化工可再生能源绿氢替代示

范项目,电解槽300MW。

6、张家口风电光伏发电综合利用(制氢)示

范项目,电解槽100MW。

7、中广核伊吾绿电制氢项目,电解槽330MW。

8、中煤鄂能化 10 万吨/年液态阳光—二氧化

碳加绿氢制甲醇技术示范项目,电解槽150MW。

9、宁夏太阳山年产 10 万吨绿氢制储输用一体化示范项目(一期),电解槽307MW。

10、中煤鄂尔多斯能源化工有限公司 50 万吨/年风光制氢合成绿氨技术示范项目,电解槽1080MW。

11、玛纳斯隆盛达玉都有限公司玉都绿氢工厂建设项目,电解槽70MW。

12、格罗夫木垒 200MW/1600MWh 氢储能调峰电站及风光氢储车一体化项目,电解槽440MW。

13、深能鄂托克旗风光制氢一体化合成绿氨项目制氢工程及合成氨工程,电解槽240MW。

14、海上风电制氢和氢能综合利用示范暨百万吨级绿色电氢氨醇实证项目(一期工程),电解槽125MW。

15、赛拉弗重塑太阳山绿氢制储输用一体化项目(一期),电解槽307MW。

16、张家口市风氢一体化源网荷储综合示范工程项目(一期),电解槽80MW。

17、新疆天池能源有限责任公司准东20亿立方米/年煤制天然气项目,电解槽75MW。

项目备案期一般是2年,也就是说在2025年底,大部分项目将过期,示范项目要抢装,国央企的示范项目必须落地执行,即使项目分期执行,也会带动制氢行业的小爆发。

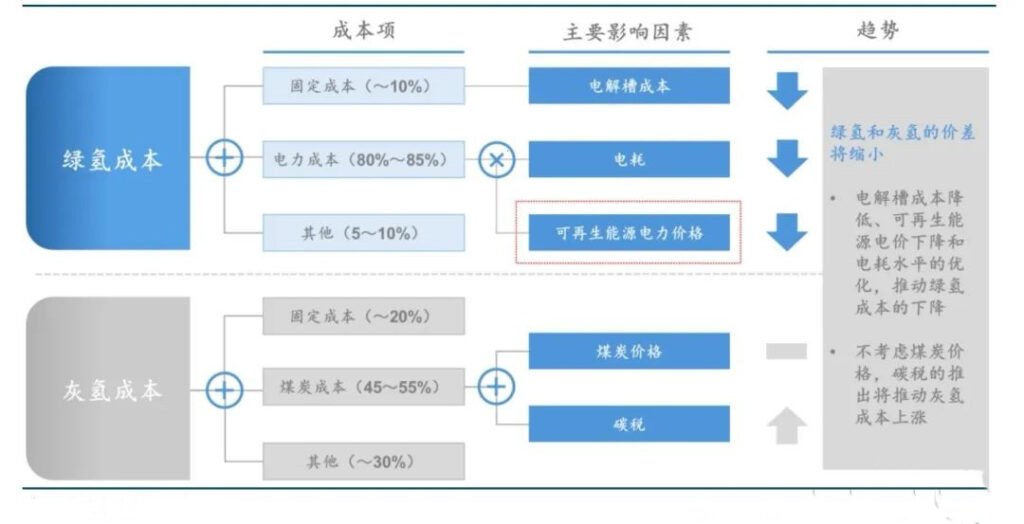

三、制氢成本因素

1、电价因素:

光伏、储能、风电降价带来更低的发电成本,绿氢制取成本持续下行。电价成本是制氢成本的大头,考虑到光伏、风力发电制氢以及配储,光伏系统、风力发电系统、储能系统价格下降将带动制氢成本的不断下行。

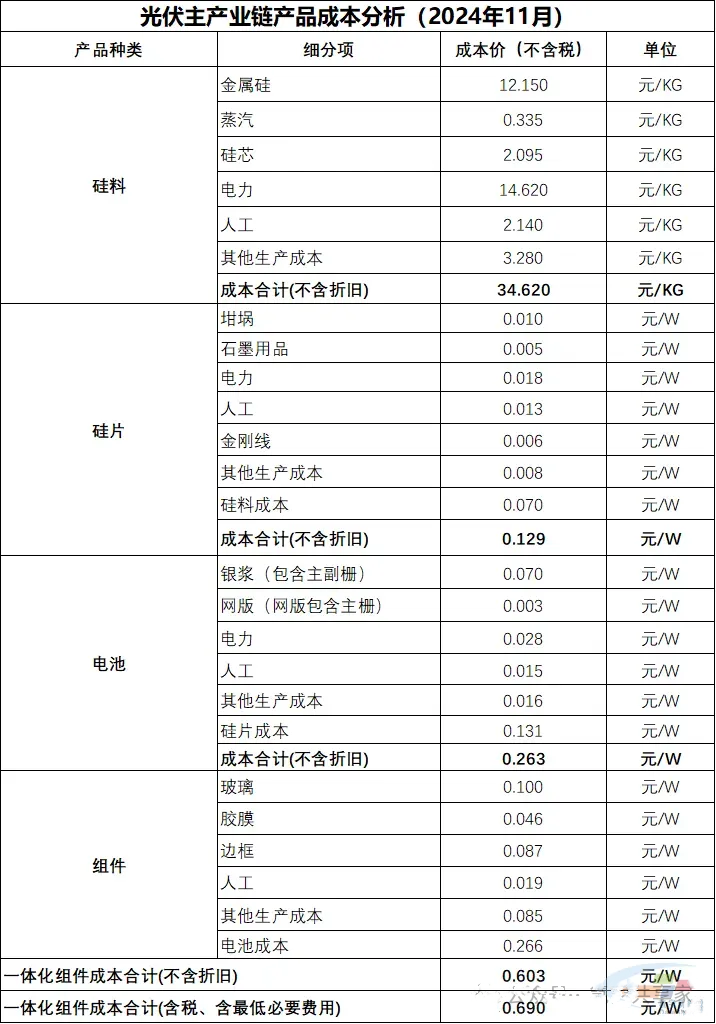

(1)2024年11月20日,中国光伏行业协会发布2024年11月上旬光伏主流产品各环节综合成本数据。协会表示,当前,在各环节不计折旧,硅料、硅片、电池片环节不含增值税的情况下,最终组件含税成本(含最低必要费用)为0.690元/W。

(2)2024年11月23日,华润电力重能新疆天山北麓新能源基地项目储能系统设备及服务项目,招标共吸引了50家企业参与投标,某企业报出了4h储能系统0.398元/Wh,刷新了行业新低,备受业内关注。

(3)陆上风电10MW机型的突破,风电发电度电成本进一步降低,风机进入千元时代。随着大规模风电装机在三北地区落地,风电度电成本将很快突破0.1元/KWh。一旦绿电(风电)的度电成本达到0.1元/kwh,绿电制氢的瓶颈就彻底打通。同时,绿电制氢未来还能获得碳减排的交易额外收益,这也就是为什么当前各大央企大规模进入绿电制氢行业的重要考虑。绿电制氢瓶颈突破,意味着未来风电项目的开发就不再受制于消纳和送出,三北区域的风电开发迎来新的拐点。

2、制氢设备成本因素:

(1)吉电盐城绿电制氢项目,8套1000标方的碱性电解槽制氢系统,投标报价最低价618万/套制氢系统,含IGBT电源、电解槽、分离、纯化等所有制氢设备。

(2)中石油蓝海新材料高端聚烯烃新材料项目,单台1000标方的电解槽报价为340万元。

(3)某公司近期推出的1000标方PEM电解槽报价仅为1000万元,这一价格创下PEM制氢设备行业新低,仅为行业均价的1/3。

(4)某公司推出的新一代PEM膜电极,堆叠这款新一代膜电极的测试型PEM电解槽成本仅为120万/兆瓦。绿氢制取成本的下行,为明年绿氢项目落地奠定经济基础。当前绿氢项目向制用一体化发展,考虑就地消纳,绿氢具备经济性——即制氢与使用原有能源达成平价,将在风光资源丰富、发电成本低、下游对氢需求量高的地区率先实现经济性并且优先发展,例如三北地区、沿海及优惠电价的地区。在 2024 年风光储系统降幅及速度都超预期的背景下,制氢成本实现快速下行,绿氢达成经济性平价时点将超预期,为明年绿氢项目落地奠定经济基础。